Esta es una de las distribuciones más conocidas en la Estadística. Es una distribución cuya variable es continua. En todo problema derivado de experimentos donde el número de veces que se repite es un número suficientemente grande se resuelve en los predios de esta distribución.

Esta es una de las funciones de distribución más importantes en la estadística tanto en su desarrollo teórico como en las aplicaciones.

Definición

Diremos que la variable aleatoria X tiene una distribución normal con parámetros m y sý si su función de densidad viene dada por

Observaciones

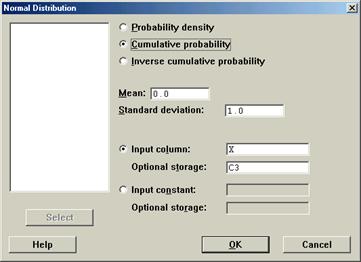

Para usar Minitab en problemas de Normal, debemos usar la siguiente secuencia:

<Calc> - <Probability distributions> - <Normal>

La ventana que se obtiene es la siguiente:

Activamos <Probability density>

si deseamos usar la función de densidad

Activamos <Probability density>

si deseamos usar la función de densidad

Activamos <Cumulative probability>

para trabajar con la acumulada

Activamos <Inverse cumulative probability>

para obtener un K tal que P(X È K ) = p

En <Mean> se debe ingresar el

valor del parámetro m

En <Standard desviation> se debe

ingresar el la raíz cuadrada del parámetro sý

Como en los casos anteriores, se usará <Input constant> para encontrar un valor de probabilidad usando la distribución acumulada.

© Ilmer Condor Espinoza. Todos los derechos reservados.

Prohibida la reproducción por cualquier medio.

Publicación web autorizada a aulaClic.

Enero-2009.

Síguenos en: Facebook Sobre aulaClic Política de Cookies