Ejemplo 178

Un puerto tiene capacidad para acomodar 4 naves de cierto tipo durante la noche.

Las tarifas del puerto producen una utilidad de $ 1,000 por nave atracada. Sea X la variable aleatoria que representa el número de naves buscando atracadero por noche, donde p(X = k) = 1/6, para k = 1, 2, 3, 4, 5 es la función de probabilidad de X.

Un segundo puerto está disponible para manejar el exceso de naves, si existen. Sea Y representa el número de naves buscando atracadero en el segundo puerto (lo cual sólo ocurrirá si el primer puerto está lleno).

Calcular

a) La distribución de probabilidad conjunta de X e Y

b) Las distribuciones marginales de X e Y

c) La distribución condicional de Y, dado X = 4

d) ¿Son independientes las variables X e Y?

e) V[X], V[Y]

f) La covarianza de X e Y

g) El coeficiente de correlación de X e Y

Solución

Sea X la variable que representa “Numero de naves que obtienen espacio en el primer puerto”

Sea Y la variable que representa “Número de naves que van a un segundo puerto”

Nota:

Observe que el número de naves que puede aceptar el primer puerto es hasta 4. Por lo que diremos que X = 0, 1, 2, 3, 4. Pero como k = 1, 2, 3, 4, 5, entonces P(X >4) = 2/6.

Toda vez que X 4, no hay naves que vayan al segundo puerto, por lo que Y = 0

Toda vez que X > 4, las restantes naves van al segundo puerto, por lo que Y = 1, 2,...

Pero por noche sólo son 5 naves que buscan atracadero. Esto quiere decir que tomará valores entre 0 y 1. Por tanto X = 0, 1, 2, 3, 4; mientras que Y = 0, 1.

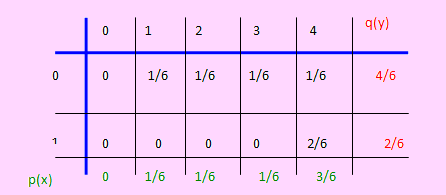

a) La distribución de probabilidad conjunta de X e Y es

b) Las distribuciones marginales de X e Y se muestran en el cuadro anterior

c) p(y / X = 4) = p(4,y) / P/X = 4) = (p(4,0) + p(4, 1) ) / p(4) = 1.

d) Puesto que p(xi)q(yj) es diferente a p(xi,yj) para algú n i = 1, 2, 3, 4, 5, ó j = 1, 2 entonces X e Y no son variables aleatorias independientes.

e) Para encontrar las varianzas:

E[X] = 0 + 1/6 + 2/6 + 3/6 + 12/6 = 3

E[Y] = 0 + 2/6 = 2/6

E[X2] = 0 + 1/6 + 4/6 + 9/6 + 48/6 = 62/6

E[Y2] = 0 + 2/6 = 2/6

Luego V[X] = 4/3 ; igualmente V[Y] = 2/9

f) Antes de encontrar la covarianza debemos hallar E[XY].

E[XY] = 0 + 0 + 0 + 0 + 8/6 = 4/3

Cov(X, Y) = 4/3 – (3)(2/6) = 1/3

g) Cálculo del coeficiente de correlación:

ρ(X, Y) = cov(X, Y) / √ (V(X)V(Y)) = (1/3) / &raidc; (8/27) = 0.6124. Era de esperarse este resultado.

© Ilmer Condor Espinoza. Todos los derechos reservados.

Prohibida la reproducción por cualquier medio.

Publicación web autorizada a aulaClic.

Diciembre -2013.

Síguenos en: Facebook Sobre aulaClic Política de Cookies