Ejemplo 82

Sea X una variable aleatoria que representa el peso de un artículo en onzas, cuya función de densidad viene dada por

El precio de venta de cada artículo se fija en US $ 8.5. El costo de producción está relacionado al peso del artículo de acuerdo a la siguiente función de X: C = 0.5X + 2. Determine la utilidad esperada por artículo.

Solución

Sea Y la variable aleatoria que representa la utilidad por artículo.

Según los datos Y = 8.5 – C; es decir Y = 6.5 – 0.5X. Tomando valor esperado a Y, de acuerdo a las propiedades tenemos: E[Y] = 6.5 – 0.5E[X]. Según esto debemos encontrar el valor esperado del precio por artículo primero.

En efecto

Por tanto E[Y] = 6.5 – 0.5(9) = 2. La utilidad esperada por artículo es US$ 2.0

Ejemplo 83

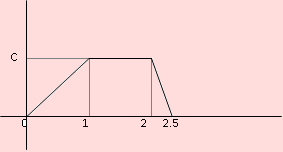

Una estación de gasolina recibe provisión semanalmente. Los datos recogidos en épocas pasadas sugieren que la función de densidad de probabilidad de las ventas semanales, X, medidas en miles de galones, se aproxima a la función cuya gráfica se muestra en la siguiente figura:

a) Encuentre el promedio de ventas semanales

b) Supongamos que el administrador de la estación tiene un sueldo básico de 1200 soles por semana. Tiene también una bonificación de 50 soles por cada millar de galones vendidos semanalmente. ¿Cuál será el ingreso total que espera tener el administrador por semana?

Solución

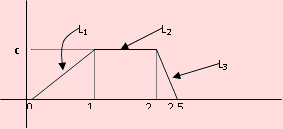

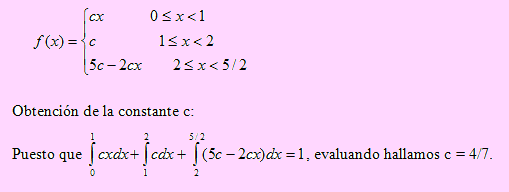

Obtención de la función de densidad de X.

Ecuación de L1: y = cx

Ecuación de L2: y = c

Ecuación de L3: y = 5c – 2cx

Luego la función de densidad de X, en términos de la constante c es

a) Obtención del promedio de ventas semanales.

b) Si definimos a Y como la variable que representa el ingreso semanal del administrador, entonces Y = 1200 + 50X.

El ingreso total esperado es E[Y].

Esto es E[Y] = 1200 + 50E[X] = 1200 + 50(1.357) = 1267.85

Ejemplo 84

La Futura, compañía de Seguros vende una póliza de seguros a MillWard, una empresa líder en mercadeo en Europa, pero que decide expandirse al mercado latino el cual no conoce y que por lo mismo decide cubrir las posibles pérdidas en la comercialización de su nuevo producto. Si el producto no tiene salida, la compañía sufrirá una pérdida de US $ 80,000. Si el éxito que obtiene es moderado, la pérdida será de US $ 20,000. Basados en historias de mercadeo en dicha región se sabe que las probabilidades de que el producto resulte ser un completo fracaso o un éxito moderado son 0.01 y 0.05, respectivamente. Qué prima deberá cobrar la compañía de seguros por la póliza si sólo desea cubrir sus gastos, sin considerar otros tipos de posibles pérdidas?.

Solución

Definamos a X como la ganancia que la compañía de seguros obtendrá. Sea K la prima a cobrar.

Puesto que sólo desea cubrir sus gastos, entonces se debe cumplir que no debe tener ganancia; es decir, E[X] = 0.

Ahora bien,

Si el producto resulta en un completo fracaso, X = K – 80,000 con probabilidad 0.01

Si el producto resulta con éxito moderado, X = K – 20,000 con probabilidad 0.05

Pero si no hay pérdida, entonces X = K; esto ocurre con probabilidad 1 – (0.01 + 0.05) = 0.85

Luego E[X] = (K-80000)(0.01) + (k-20000)(0.05) + K(0.85) = 0

De donde se tiene K – 1800 = 0. Por tanto la compañía de seguros debe cobrar una prima de US $ 1800 si sólo desea cubrir sus gastos.

© Ilmer Condor Espinoza. Todos los derechos reservados.

Prohibida la reproducción por cualquier medio.

Publicación web autorizada a aulaClic.

Diciembre -2013.

Síguenos en: Facebook Sobre aulaClic Política de Cookies