Ejemplo 80

Un comerciante desea adquirir una póliza de seguro de $ 20,000 para asegurar su nueva casa asentada en un área que, de acuerdo a datos históricos, puede sufrir una pérdida total en un año, con una probabilidad de 0.001 y una pérdida parcial del 50%, con una probabilidad de 0.01. ¿Qué prima tendría que cobrar la compañía de seguros por una póliza anual para “salir a mano” con todas las pólizas de $ 20,000 de ese tipo, ignorando todas las otras pérdidas parciales?

Solución

Según los datos:

Monto de la póliza : $ 20,000

Monto de la prima : K

Probabilidad de una pérdida total : 0.001

Probabilidad de una pérdida de 50%: 0.010

Sea X la variable aleatoria que representa : Ganancia de la compañía de seguros

Veamos los valores que toma X:

Si hay una pérdida total, entonces X = K – 20,000 con probabilidad igual a 0.001

Si hay una pérdida de 50%, entonces X = K – 10,000 con probabilidad igual a 0.01

Si no hay pérdida, entonces X = K, con probabilidad igual a 1 – (0.001 + 0.010)

Luego podemos construir la distribución de probabilidad de X

| X | K - 20000 | K - 10000 | K |

| p(x) | 0.001 | 0.010 | 0.989 |

Como por otro lado, E[X] debe ser cero para que la compañía pueda “salir a mano”, entonces

0 = E[X] = (K – 20000)(0.001) + (K – 10000)(0.010) + K(0.989)

de donde K = 120; es decir que la compañía de seguros debe cobrar una prima anual de $ 120 “para salir a mano”.

Ejemplo 81

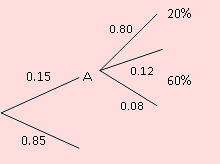

Los accidentes registrados por una Compañía de Seguros de automóviles, aportan la siguiente información: La probabilidad de que un automovilista asegurado tenga un accidente automovilístico, es de 0.15. Si ocurre un accidente, el daño al automóvil representa el 20% de su valor en el mercado, con una probabilidad de 0.80; representa un 60% de su valor en el mercado con una probabilidad de 0.12; mientras que la probabilidad es de 0.08, si se produce una pérdida total. ¿Cuál debe ser el valor de la prima que la Compañía de seguros debe cobrar por un automóvil que vale $ 4,000 de forma tal que su ganancia esperada sea cero?

Solución

Según los datos:

Precio del automóvil : $ 4,000

Monto de la prima : K

Probabilidad de accidente con 20% de daño: 0.80

Probabilidad de accidente con 60% de daño: 0.12

Probabilidad de una pérdida total : 0.08

Sea X la variable aleatoria que representa : Ganancia de la compañía de seguros

Veamos los valores que toma X:

El diagrama de árbol anterior nos permite obtener los valores de X.

Como el valor del automóvil es de $ 4,000 y la prima a cobrar es K, entonces

X = K – 800, si hay un accidente con 20% de daño; es decir P(X = K –800) = 0.80x0.15

X = K – 2400, si hay un accidente con 60% de daño; es decir P(X = K –2400) = 0.12x0.15

X = K – 4000, si hay un accidente del 100% de daño; es decir P(X = K – 4000) = 0.08x0.15

X = K, si no hay accidente. Y esto ocurre con probabilidad igual a 0.85

Debemos tomar en cuenta que X toma los tres primeros valores siempre que hay un accidente, y esto ocurre con probabilidad igual a 0.15. Por ello es que hemos multiplicado por 0.15 a cada uno de estos valores.

Finalmente, como E[X] debe ser cero, entonces

0 = E[X] = (K - 800)(0.12) + (K - 2400)(0.018)+(K - 4000)(0.012)+K (0.85)

de donde K = 187.2. Luego la Compañía debe cobrar una prima de $ 187.2 para no perder ni ganar.

© Ilmer Condor Espinoza. Todos los derechos reservados.

Prohibida la reproducción por cualquier medio.

Publicación web autorizada a aulaClic.

Diciembre -2013.

Síguenos en: Facebook Sobre aulaClic Política de Cookies