Ejemplo 78

Una persona desea asegurar su vehículo por un monto de $ 50,000 pagando una prima igual a K dólares. La compañía aseguradora sabe que la probabilidad de que el vehículo sufra un accidente contemplado en el contrato es 0.01. Qué prima deberá cobrar la compañía si espera ganar $1,000 dólares?.

Solución

Monto asegurado : $ 50,000

Monto de la prima : $ K

Probabilidad de un accidente : 0.001

Probabilidad de que no haya accidente : 0.991

Si X se define como : Ganancia de la compañía de seguros

Entonces los valores de X son:

X = 50000–K siempre que ocurra un accidente; es decir P(X = 50000 – K) = 0.001

X = K siempre que no ocurra ningún accidente; es decir, P(X = K) = 0.991

La distribución de probabilidades de X es la siguiente

| X | K - 50000 | K |

| p(x) | 0.01 | 0.99 |

Puesto que la compañía desea que E[X] = 1000, entonces

1000 = E[X] = (K - 50000)(0.01) + (K)(0.99)

Despejando K, obtenemos K = 1500. Luego la compañía aseguradora debe cobrar una prima de $ 1,500 por el yate.

Ejemplo 79

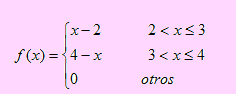

Un agente de bolsa cobra mensualmente honorarios fijos de $ 1000 más una comisión del 5% sobre el beneficio que su empresa obtiene por gestiones de consultoría que realiza. El beneficio que la empresa recibe mensualmente(en miles de dólares) se define como una variable aleatoria cuya función de densidad de probabilidad viene dada por

a) ¿Cuánto de utilidad espera obtener el consultor?

b) ¿Cuál es la probabilidad de que el consultor obtenga utilidades superiores a $ 1180?

Solución

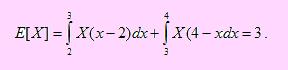

a) Sea X la variable aleatoria que representa el beneficio que obtiene la empresa mensualmente.

Sea Y la variable que define la utilidad que obtiene mensualmente el consultor. Como éste recibe honorarios fijos de 1000 más el 5% del beneficio que es X, entonces sus utilidades mensuales se define como Y = 1000 + 0.05X . Obtendremos ahora E[Y].

Aplicando propiedades a Y, tenemos E[Y] = E[1000 + 0.05X] = 1000 + 0.05E[X].

Obtención de E[X], que representa el beneficio mensual que la empresa espera obtener.

Es decir los beneficios de la empresa se espera que sean de $ 3000.

Reemplazando en E[Y], tenemos E[Y] = 1000 + 0.05(3000) = 1150

Finalmente diremos que las utilidades esperadas del consultor son de 1150 dólares mensualmente.

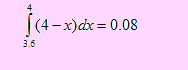

Utilidades del consultor superiores a $ 1180 se puede expresar como Y >1180. Luego debemos encontrar P(Y >1180). Esto es posible si pudiéramos conocer la función de densidad de Y, como no es así, usaremos el siguiente procedimiento:

P(Y >1180) = P( 1.000 + 0.05X >1.180) = P(0.05X>1.180 – 1.000) = P(X > 3.6) =

Es decir, la probabilidad de que las utilidades del consultor sean superiores a $1180 es de 0.08

© Ilmer Condor Espinoza. Todos los derechos reservados.

Prohibida la reproducción por cualquier medio.

Publicación web autorizada a aulaClic.

Diciembre -2013.

Síguenos en: Facebook Sobre aulaClic Política de Cookies